Pensione, quanto ci sarà sull’assegno di gennaio? La guida completa e i dati ufficiali

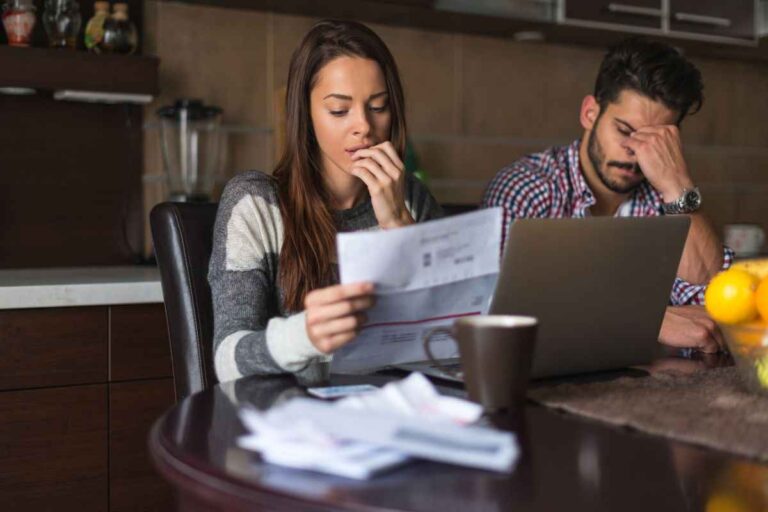

In vista del nuovo anno, sono state ufficializzate le modalità e le percentuali di aumento delle pensioni, in …

In vista del nuovo anno, sono state ufficializzate le modalità e le percentuali di aumento delle pensioni, in …

L’Agenzia delle Entrate ha intensificato i controlli fiscali rivolti ai contribuenti che operano con un determinato regime. Questo …

L’INPS continua a rappresentare un punto di riferimento fondamentale per il sostegno a favore delle persone. Tra queste, …

Il panorama delle semplificazioni edilizie e delle normative relative alle energie rinnovabili in Italia è in rapida evoluzione. …

Se vuoi eliminare i debiti in un colpo solo, queste cartelle esattoriali non saranno più valide: ecco cosa …

Tassa, questa la paghi la metà dal 1 gennaio 2026: ecco i dettagli che stanno per cambiare, tutti …

La Legge di Bilancio 2026 introduce importanti novità in materia di definizioni agevolate per le pendenze fiscali locali. …

In Italia, chi ha raggiunto una certa età può beneficiare di bonus e numerose agevolazioni economiche e fiscali. …

In autostrada gli errori non sono ben accetti, ecco perché bisogna mantenere la calma e fare l’unica cosa …

In vista della Legge di Bilancio 2026, il Partito Democratico propone una riforma profonda che potrebbe rivoluzionare il …